Пять лет назад признать несостоятельность могли исключительно юридические лица, но сейчас ситуация изменилась. Сегодня я предоставлю вам пошаговую инструкцию по банкротству для физического лица. Укажу на особенности + предоставлю рекомендации по оптимизации протекания процесса.

Суть банкротства физического лица

Суть объявления статуса «банкрот» для физ лица – это признание его неплатежеспособности перед кредитными организациями. Допуск к началу процедуры может быть осуществлен, если сумма задолженности человека превышает отметку в 500 тысяч рублей, а длительность просрочки платежей 3+ месяца.

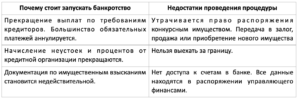

Основной негатив при банкротстве со стороны физического лица заключается в оповещении банковских учреждений о своем статусе на протяжении последующих пяти лет с момента объявления.

Также на протяжении 3 лет человеком не допускается занятие должностей в организациях, связанных с управлением юрлицами.

Пошаговая инструкция по оформлению банкротства физического лица

С юридической точки зрения процедура оформления банкротства физического лица руководствуется ФЗ – 127, который запустили после вступления в силу отдельных пунктов ФЗ -154.

Суммарно, данные два законодательных проекта диктуют последовательность проведения процедуры + закрепляют возможность реструктуризации задолженности для оплаты по плану. В последнем случае штрафы и пеня не начисляется.

Теперь детальнее разберем процедуру банкротства по этапам.

Наиболее муторный этап для гражданина, ибо конечный список бумаг растянется на пару листов формата А4. Детально изучить весь перечень можно через ст. 213.4 ФЗ-127. Средняя длительность сбора документации составит от 10 дней до пары месяцев. Какие документы следует собрать:

- удостоверение личности – паспорт;

- страховой номер индивидуального лицевого счета;

- ИНН;

- извещение с пенсионного в отношении состояния счета;

- выписка с ЕГРИП;

- копии брачного договора и свидетельства;

- распечатанные сканы свидетельств рождения детей;

- при наличии серьезных заболеваний справку с больницы;

- если безработный, берем соответствующее решение в привязанной службе занятости;

- договора кредитования, займа, справки по долгам и прочие банковские документы;

- решения суда по вопросам исков со стороны кредиторов, если таковы были;

- долговые расписки;

- справки задолженностей по коммуналке;

- штрафы от ГИБДД;

- справки о задолженностях в пенсионный;

- справки по зарплате или/и пенсии;

- выписки банковских счетов за последние 3 месяца;

- подтверждение прав на имущество;

- ЕГРЮЛ выписки;

- бумаги по совершенным сделкам.

В дополнение прилагается квитанция по уплате государственной пошлины в 300 рублей и 25 тысяч в качестве депозита на оплату услуг управляющего с арбитражного суда.

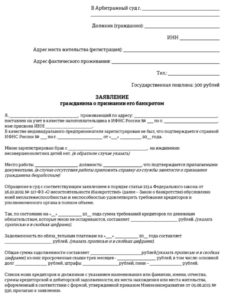

Заявление составляется в установленной форме. Пример структуры такового можно изучить на картинке выше. В рамках документа указывается общий размер задолженности будущего банкрота.

В подготовку заявления включено:

- формирование списка кредиторов;

- подвязка судебных разбирательств;

- опись имущества;

- выбор СРО АУ для направления управляющего финансами.

Если указанная кредиторами сумма ответчика не устраивает, он может признать лишь неоспоримую часть долга. Прочие «надбавки» рассматриваются уже отдельно в процессе самого судебного разбирательства.

Обратите внимание! Системой предусмотрено 3 варианта подачи заявления – электронный, почтовый и лично. Так как на процесс выбирается близлежащее отделение суда, заявку рекомендуется подавать лично.

В почтовых отправлениях по городу смысла нет, а онлайн вариант требует множества нотариальных заверений по электронным копиям, что отнимет на подготовку еще больше времени.

После рассмотрения дела, суд может закончиться одним из 3-х решений – реструктуризация, продажа имущества либо мировое соглашение. У каждого из вариантов имеются как собственные достоинства, так и недостатки. Разбор решений суда:

- реструктуризация. Выплата долга без лишних ставок по заранее оговоренному плану;

- продажа имущества. Опись имущества и продажа с молотка;

- соглашение. Принимается до признания банкротства. Обычная отсрочка по выплате долга.

Как только гражданин получает статус «банкрот», государство признает человека неплатежеспособным, что прекращает преследование со стороны кредиторов, но активирует к исполнению одно из решений выше.

Стоимость и оптимизация процесса

Банкротство физ лиц самостоятельно

Наибольший удар в процессе признания банкротства несут действующие сотрудники организаций, которые являются их учредителями. Для решения этого момента перед началом судебных разбирательств происходит расторжение трудового договора сторон.

В обратном случае, организация терпит существенный удар по репутации. Стоимость банкротства:

- 300₽ госпошлина;

- 25 000₽ расходы на суд;

- 430₽ публикация в ЕФРСБ.

Отдельной статьей идет оплата юридических услуг. Суммарные расходы могут достигнуть 90 000₽ 200 000₽, что не всегда оправдывает саму сумму списания по долговому обязательству.

На этом разбор вопроса по банкротству физ лица завершен. Пошаговая инструкция выше носит больше ознакомительный характер. Для большего объема информации советую проконсультироваться с юристом + изучить законодательную базу