Эпидемия коронавирусной инфекции, охватившей территорию РФ в 2021 году, негативно сказывается на бизнесе и доходах граждан. В связи с этим лица, получившие в кредитных учреждениях займы под покупку или строительство жилья, вправе обратиться для предоставления им ипотечных каникул.

Что говорит закон?

С 1 мая 2019 года был принят Федеральный закон № 76-ФЗ, внесший изменения в Федеральный закон от 21.12.2013 г. № 353-ФЗ о кредитовании населения. Эти поправки стали действовать с 31 июля 2019 года и позволили заемщикам потребовать у банка отсрочки платежей по ипотеке (ипотечные каникулы) при соблюдении некоторых условий. Заемщик может попросить:

- отсрочить внесение платежей без применения мер воздействия в связи с неисполнением обязательств в срок;

- временно уменьшить размер ежемесячного платежа в сумме, которая будет указана самим заемщиком.

Причиной такого обращения в банк может стать значительное снижение уровня дохода гражданина в связи со сложившимися обстоятельствами. Банк вправе рассмотреть заявление и предоставить ипотечные каникулы на срок до 6 месяцев.

Условия предоставления ипотечных каникул в 2021 году

Банк не откажет клиенту в просьбе при соблюдении следующих условий:

- Предметом ипотеки является единственное жилье заемщика или право требования по договору долевого участия в отношении единственного жилья. Здесь не учитывается иное жилое помещение, которым располагает заемщик, если оно находится в общей долевой собственности и его доля в пределах норматива по жилищному законодательству (норматив определяется региональными властями). Например, в столице принята норма жилой площади на человека в размере 18 кв. метров. Доля москвича в имеющемся жилье площадью 60 кв.м составляет 1/3, т.е. 20 кв.м. Если он возьмет ипотеку под покупку другой квартиры, то она не будет рассматриваться, как единственное жилье, поскольку ему уже принадлежит доля свыше норматива.

- Сумма взятого кредита не превышает 15 миллиона рублей.

- Ранее условия кредита по инициативе заемщика не менялись (т.е. ранее не обращался с требованием об ипотечных каникулах. Рефинансирование ипотеки сюда не попадает, поскольку оформлен новый договор).

- Гражданин, взявший ипотечный кредит попал в одну из ситуаций (потребуется подтвердить соответствующими документами):

- потерял работу и зарегистрировался в качестве безработного;

- получил инвалидность I или II группы;

- находится на листке нетрудоспособности длительный период (дольше двух месяцев);

- значительно снизился уровень дохода (более, чем на 30% от уровня, заявленного при получении ипотеки), в связи с чем ежемесячный платеж стал отнимать более половины получаемого дохода;

- уровень дохода снизился более, чем на 20%, и появились еще иждивенцы с момента оформления ипотечного кредита, в связи с чем ежемесячный платеж банку составляет более 40% от текущего дохода.

В случаи если ни одно из условий к Вам не подходит, можете воспользуйтесь реструктуризацией ипотеки.

При возникших обстоятельствах заемщик вправе претендовать на получение ипотечных каникул независимо от даты выдачи кредита. Срок полного погашения ипотеки будет отодвинут на длительность льготного периода, максимум на 6 месяцев.

Для оформления отсрочки или снижения размера платежа необходимо представить в банк заявление и подтверждающие документы. На рассмотрение отводится 5 рабочих дней, в течение которых заемщик будет извещен о решении кредитного учреждения. О решении необходимо известить Росреестр, чтобы были внесены изменения в закладную. Это необходимо сделать, чтобы в период каникул на имущество невозможно было обратить взыскание.

На весь льготный период банк заблокирует кредитную карту заемщика и созаемщика. Эта мера служит для запрета проведения расходных операций.

Подтверждающие документы для ВТБ и Сбербанка

Вместе с заявлением зависимости от обстоятельств описанных выше, потребуется:

- справка, выданная службой занятости;

- справка МСЭ;

- листок временной нетрудоспособности;

- справка 2-НДФЛ о доходах за текущий и предыдущий год;

- свидетельство о рождении или усыновлении ребенка;

- акт о назначении опекунства.

Дополнительно потребуется предоставить выписку из ЕГРН о зарегистрированных за заемщиком жилых объектах, чтобы доказать, что ипотечное жилье является для него единственным.

Как заполнить образец заявления на ипотечные каникулы?

Подать заявление для получения отсрочки в связи с эпидемией необходимо до 30 сентября 2021 года. Его форма может быть свободная или типовая для конкретного банка. Например, для Сбербанка будет одновременно правильным составить его, указав необходимые реквизиты либо скачать с официального сайта и заполнить.

В заявлении обязательно должна присутствовать следующая информация:

- адресат – наименование банка;

- сведения о заявителе: ФИО заемщика полностью, паспортные данные, контактный телефон;

- реквизиты кредитного договора, по которому необходимо получить ипотечные каникулы;

- ситуация, в результате которой возникла необходимость в получении каникул (в соответствии с перечисленным перечнем);

- просьба о приостановке исполнения обязательств на льготный период или снижения размера платежа (указать сумму в месяц) на конкретный срок, но не более 6 месяцев;

- перечень подтверждающих документов (в зависимости от обстоятельств это: справка, выданная службой занятости, справка МСЭ, листок временной нетрудоспособности, справка 2-НДФЛ о доходах за текущий и предыдущий год, свидетельство о рождении или усыновлении ребенка, акт о назначении опекунства);

- подпись заявителя и дата составления документа.

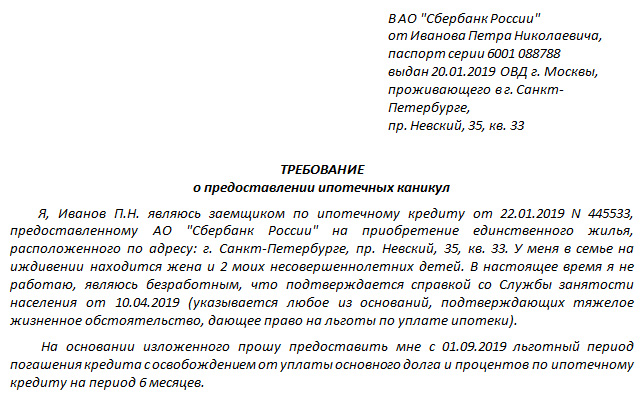

Образец заявления о предоставлении ипотечных каникул

Скачать образец заявления на получения льготного периода погашения кредита в свободной форме. doc

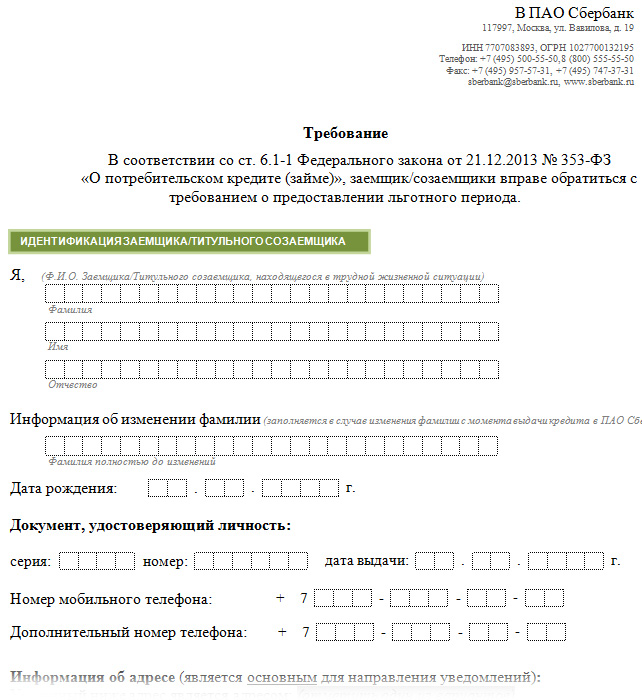

Бланк заявления на ипотечные каникулы 2021 года

Форма заявления о требовании предоставления льготного периода по ипотеке в Сбербанке:

Скачать бланк заявления на ипотечные каникулы от Сбербанка. docx