Все прекрасно знают, что такое ипотека. Практически каждый второй в стране ежемесячно платит банку по своему кредиту. После приобретения объекта жилой недвижимости по ипотечному договору на него накладывается ряд условий – обременение. Новый собственник имеет в распоряжении квартиру, но имеет ограничения в ее использовании и эксплуатации. Любое серьезное мероприятие — продажа, дарение или регистрация новых граждан обязательно согласуется с банком, выдавшим потребителю кредит. Только после полной уплаты долга гражданин вправе распоряжаться объектом по своему усмотрению. В статье расскажем, какие нужны документы для снятия обременения по ипотеке в Росреестре.

Что такое обременение

Данный термин прекрасно знаком всем гражданам, которые приобрели объект жилой недвижимости в рамках ипотечного договора с банком. Он включает в себя перечень установленных ограничений в отношении приобретенного жилья и права собственности нового владельца. Существует два основных вида обременения:

- Добровольное. Производится после заключения кредитного договора с любой банковской организацией. Собственник закладывает объект недвижимости в залог по требованию банка.

- Принудительное. Данные ограничения накладываются независимо от желаний потребителя. Ярким примером является арест, наложенный на квартиру вследствие непогашенных задолженностей или выявленных правонарушений со стороны собственника. В большинстве случаев подобные меры назначаются строго в судебном порядке.

Рассмотрим, в каких ситуациях может быть установлены ограничения:

- потребитель приобрел объект недвижимости с заключением ипотечного договора от банка;

- недвижимое имущество находится в аресте, согласно постановлению судебных органов;

- квартира была сдана в аренду с заключением соответствующего договора;

- потребитель получил недвижимость в доверительное пользование;

- объект является памятником народного наследия или несет культурные функции;

- квартира находится в залоге.

Информация о наличии обременения, установленных ограничениях и правах собственности хранится в уполномоченном ведомстве в лице Росреестра.

Рассмотрим самый распространенный вид – доверительное обременение после приобретения жилой недвижимости на условиях ипотеки. Новый владелец имеет следующие ограничения в правах собственности:

- Собственник не имеет права продавать или передавать объект недвижимости в дарение без предупреждения банковской организации. В противном случае сделка будет считаться незаконной, а продавец может понести серьезные последствия. Следует учитывать, что в кредитном договоре не прописан факт запрета продажи, но перед проведением сделки необходимо уведомить кредитора и обговорить особенности оплаты и возврата процентов.

- Запрещается прописывать на площади квартиры новых жильцов без предупреждения банка, предоставившего кредит. Согласно ограничениям, в жилом помещении могут быть зарегистрированы только сам собственник, его созаемщик, дети заемщика в возрасте до 18 лет. Всех посторонних лиц и дальних родственников запрещается прописывать до снятия обременения или без согласования с кредитной организацией.

- Без дополнительного разрешения, оформленного в письменном виде от банка, запрещается сдавать жилую площадь в аренду другим лицам. Если в кредитном договоре не указаны данные ограничения, то запрет не действует.

Если владелец квартиры не может оплатить оставшуюся сумму и проценты в связи с тяжелым финансовым положением, то банк позволяет продать ее, при этом покупатель закроет долг продавца из своего кармана из учета стоимости объекта.

Способы его снятия

Как только полностью закрыли задолженность и оплатили ипотеку, необходимо снять с объекта недвижимости обременение. При необходимости расторгнуть договор дополнительной страховки, если она была оформлена. В первую очередь нужно обратиться в офис своей банковской организации, у которой был взят кредит. Консультанты ответят на любой ваш вопрос и подготовят документы, подтверждающие факт полной компенсации основного долга и процентов. По стандартной схеме порядок действий выглядит следующим образом:

- Написание официального запроса по установленному образцу. Заявление пишется в банковской организации. Для получения подтверждения о прекращении кредитного договора.

- Сбор необходимого комплекта документации.

- Личное посещение уполномоченного органа – Росреестр или отделение МФЦ.

- Подача заявки и ожидание готового результата услуги.

Ниже рассмотрим подробнее каждый способ обращения.

Данный портал активно сотрудничает практически со всеми государственными органами власти и муниципальными ведомствами. Выступает в качестве посредника между потребителем и уполномоченным подразделением, в нашем случае Росреестр. На портале можете подать заявление в электронном формате, находясь при этом в любом территориальном положении. Для этого нужно иметь современный мобильный телефон или компьютер с постоянным доступом в интернет.

К сожалению, услуга по снятию обременения через Госуслуги является недоступной для пользователей с любым уровнем участия. Граждане могут направить обращение в режиме онлайн на ресурсе уполномоченного ведомства Росреестр.

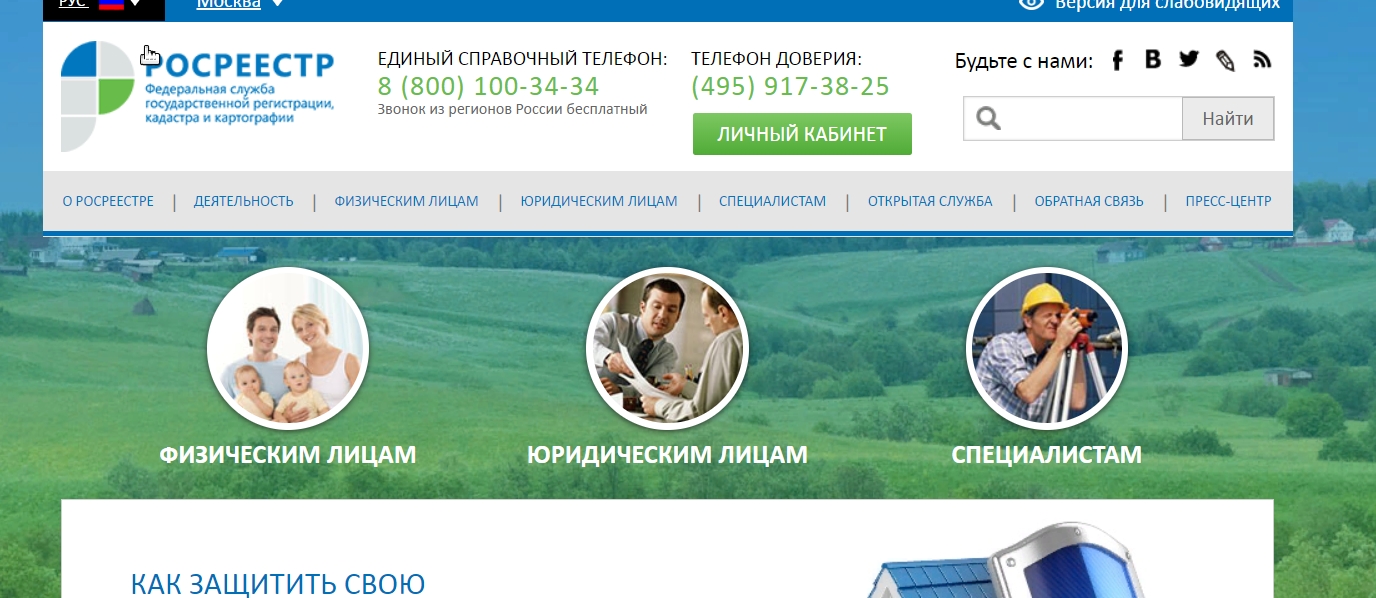

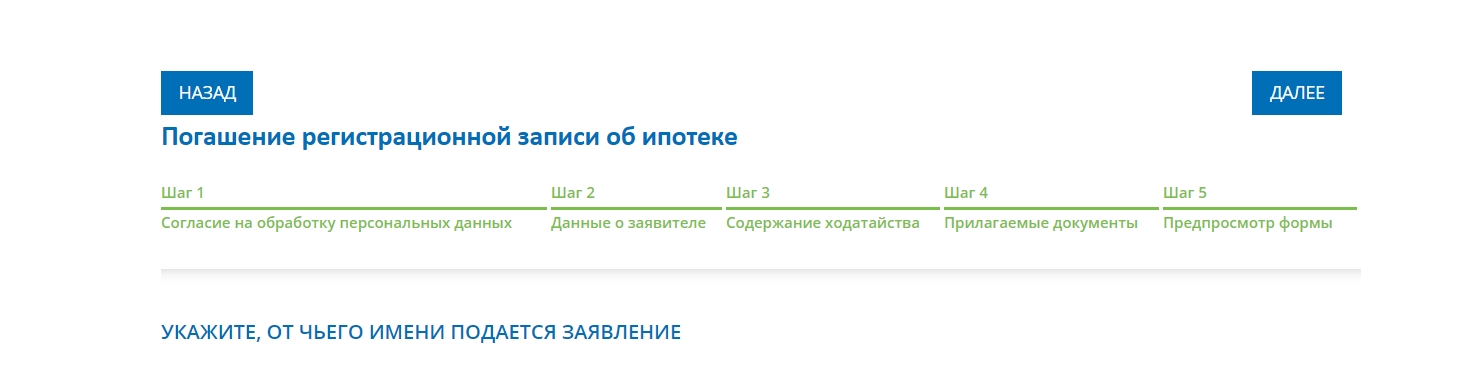

Для этого нужно выполнить ряд действий:

- Перейдите на официальный портал управления Росреестра.

- Выполните авторизацию под своей учетной записью. Если ее нет, то при входе можно использовать аккаунт с портала государственных услуг.

- В разделе услуг и сервисов найдите вкладку регистрации прав собственности на объекты недвижимости.

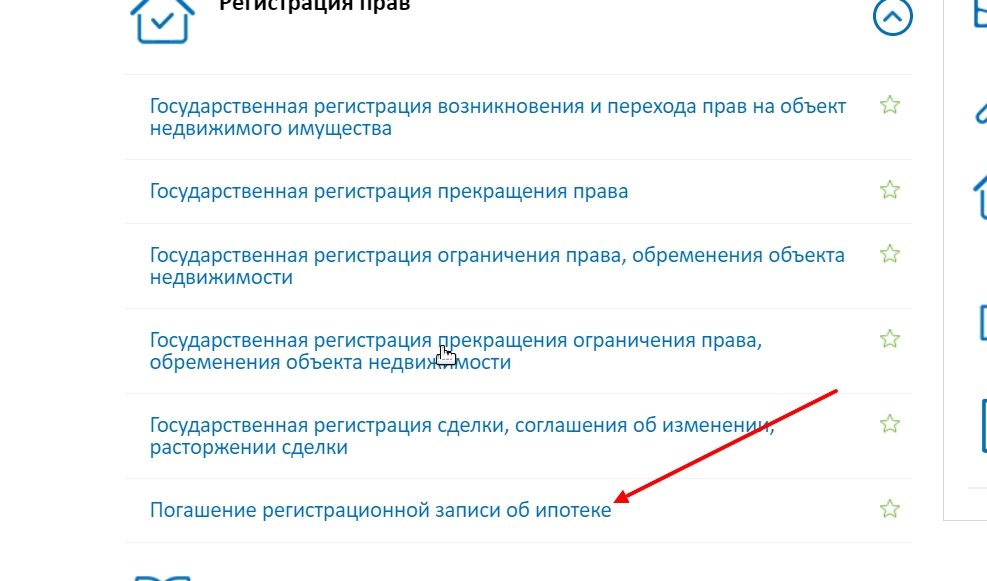

- Выберите пункт погашения регистрационной записи об ипотеке.

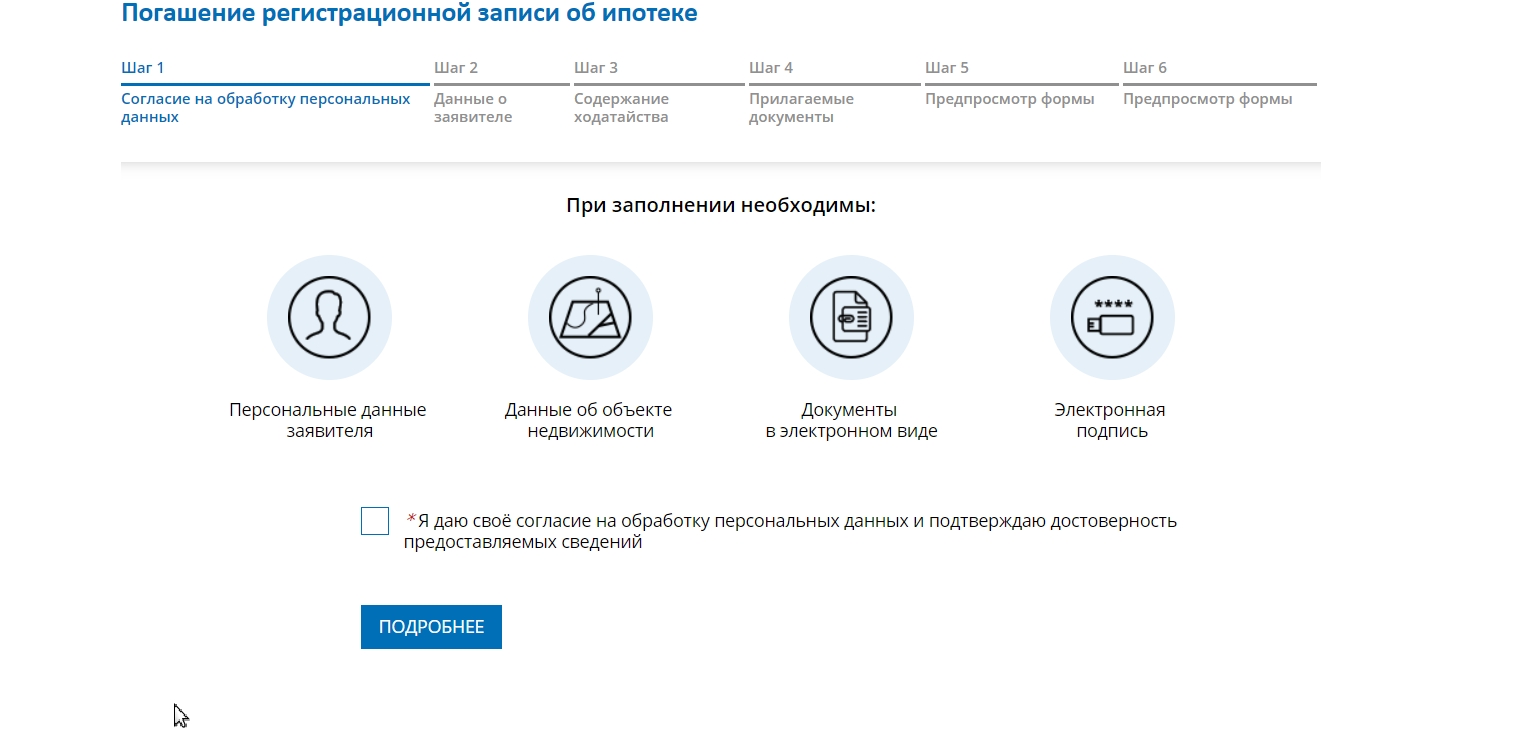

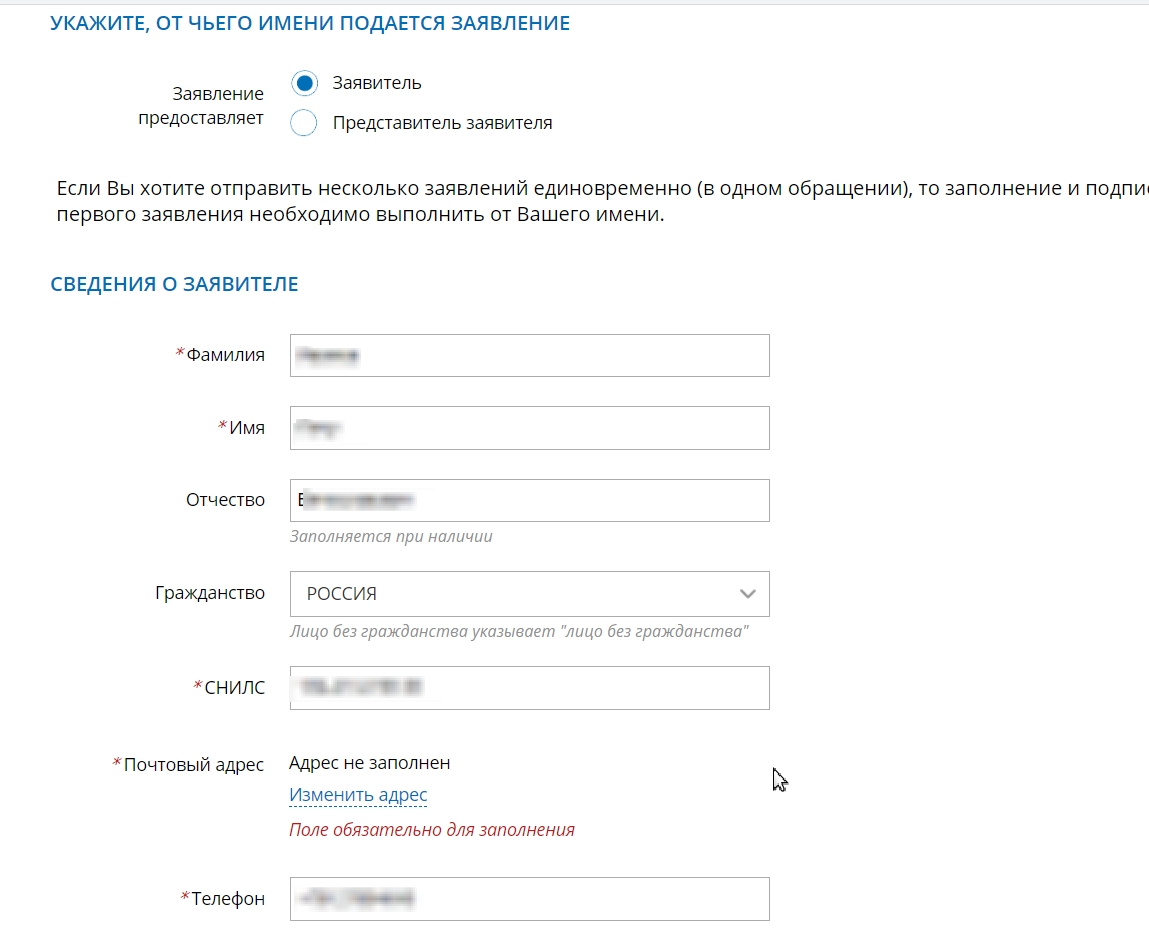

- На следующей странице появится анкета для заполнения. Дайте свое согласие на обработку персональных сведений.

- Укажите свои данные и сведения об объекте недвижимости.

- Приложите необходимые документы, отправьте запрос на рассмотрение и дальнейшую проверку.

Как только заявление будет зарегистрировано, получите соответствующее уведомление в персональном кабинете. На завершающем этапе нужно лично посетить уполномоченное ведомство и забрать результат, оформленную выписку из ЕГРН.

Если нет доступа к интернету, то можно подать заявление путем личного посещения сервисного центра МФЦ. Подобные заведения представляют собой промежуточное звено между заявителем и органом власти Росреестром. Сотрудники МФЦ имеют право только принимать и проверять документацию, запрос от пользователя и отправить его на дальнейшее рассмотрение в уполномоченное ведомство.

В большинстве МФЦ реализована электронная очередь, чтобы сэкономить время и нервы рекомендуется заранее записаться на прием в удобный для вас день, позвонив по номеру телефона конкретного отделения. После подачи документов выдадут расписку, на которой будет указана предположительная дата готовности, по ней вам выдадут готовый результат.

Гражданин, который официально закрыл ипотеку и не имеет задолженностей перед кредитором, может лично посетить Росреестр. Подайте необходимые документы и напишите заявление по стандартному образцу. Ожидайте решения от уполномоченного ведомства. Если не хочется обращаться в Росреестр напрямую, напишите запрос в электронном формате на сайте подразделения.

Необходимые документы

Перед посещением МФЦ или Росреестра рекомендуется подготовить стандартный перечень документов. От вас потребуется:

- Паспорт гражданина, который обращается с запросом.

- Заявление, написанное по установленному бланку. Анкету можно получить непосредственно в отделении обслуживания, где подаются документы.

- Закладная от банковской организации. Данная бумага станет официальным подтверждением прекращения кредитного договора и полной оплаты ипотечного долга.

- Квитанция об оплате пошлины за услугу.

- Если потребитель не имеет возможности лично посетить офис для обращения, то от его имени может действовать доверенное лицо при наличии соответствующей расписки или доверенности.

Скачать бланк заявления на снятие обременения с квартиры

Скачать образец заявления на снятие обременения с квартиры по ипотеке

Сроки и стоимость услуги

Процедура оформления не займет у вас много времени. На подготовку результата выделяется ровно 3 дня с момента подачи заявления. Если документы подавались в сервисный центр МФЦ, придется подождать еще несколько дней, которые необходимы для обмена документацией с Росреестром.

Некоторые финансовые организации самостоятельно передают закладную и все документы в уполномоченное ведомство, в таком случае срок снятия может затянуться на 3 или 4 недели.

Следует учитывать, что услуга предоставляется на платной основе. Для успешного получения результата требуется уплатить государственную пошлину в полном размере 350 рублей. Квитанция также прилагается к стандартному пакету документов.

Причины для отказа

В большинстве случаев граждане получают положительный результат в Росреестре, но могут возникнуть проблемы уже на первом этапе оформления – при подаче документации. Часто сами заявители являются виновниками отказа. Рассмотрим распространенные причины:

- Гражданин не имеет права на владение объектом жилой недвижимости.

- Потребитель не закрыл ипотеку и имеет кредитную задолженность.

- Предоставлен не полный комплект документации, отсутствует закладная от банковской организации.

- При составлении заявления потребитель допустил ошибки, исправления или указаны недостоверные персональные сведения о себе или технические характеристики жилого помещения.

Чтобы избежать неприятностей, старайтесь досконально подготовиться к оформлению и подаче заявления.

В статье рассмотрели, как выполнить снятие обременения с квартиры по ипотеке от сбербанка или другой организации. Данный термин представляет собой ограничения на права собственности потребителя на объект недвижимости. Только после погашения кредитного долга и отмены обременения станете полноценным хозяином квартиры.