Механизм действия счета ЭСКРОУ заключается в блокировке средств на специально открытом для совершения сделки счете до того момента, пока все условия по договору не будут выполнены или не предусмотрены иные обстоятельства.

Договор счета эскроу довольно популярны в зарубежной практике, но в России еще не получили особого распространения. Законодательное урегулирование вопросов по их использованию поможет постепенно сделать механизм более популярным.

Что такое счета ЭСКРОУ?

С анг. escrow переводится, как «условное депонирование», это достаточно универсальный и надежный инструмент, позволяющий повысить уверенность всех сторон сделки в получении результата, на который они рассчитывали. Со стороны продавца – на получение средств в полном объеме, со стороны покупателя – на предоставление товара с соблюдением всех условий.

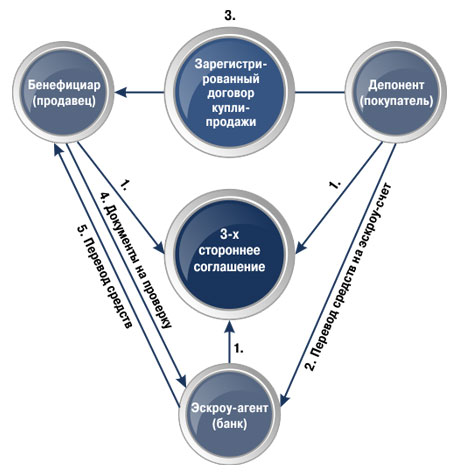

Отношения с применением счета эскроу можно описать следующим образом:

- обязательно присутствует третье лицо – эскроу-агент (банк), у которого будут находиться финансовые средства и блокироваться. Ни покупатель, ни продавец не смогут ими воспользоваться до определенного договором момента;

- кредитор сможет получить свои деньги только при наступлении обстоятельств, указанных в соглашении любым удобным ему способом;

- поскольку здесь идет речь о трехсторонних отношениях, договор заключается в трех экземплярах;

- и покупатель и продавец вправе контролировать средства на счете эскроу путем запроса справки в банке, в котором он открыт;

- существует возможность указать в договоре обязательство банка основательно проверить наступление оснований, по которым средства могут быть переведены покупателю. Тогда банк вправе более тщательно анализировать представленные сторонами документы прежде, чем принять решение.

Сторонами по договору счета эскроу могут выступать физические и юридические лица. Используется следующая терминология:

- депонент владелец счета, по договору сделки должник (покупатель);

- эскроу-агент – банк, в котором открыт счет;

- бенефициар – кредитор (продавец).

Важно отметить отличия между аккредитивом и счетом эскроу:

- эскроу-счет открывается на основании трехстороннего договора, в случае аккредитива заключается двустороннее соглашение;

- средства с аккредитива переводятся банком на основании представленных по перечню документов, счет эскроу разблокируется при наступлении обстоятельств, которые будут указаны, как основание для исполнения банком обязательств;

- управление и использование счета эскроу более гибко и удобно.

Когда можно применять договора ЭСКРОУ?

Помимо сделок с движимыми, недвижимыми объектами, применять банковские счета эскроу удобно и в следующих операциях:

- проектном финансировании;

- при передаче прав на продукты интеллектуальной собственности;

- купле-продаже ценных бумаг и иных активов;

- при присоединении организаций;

- многих других подобных ситуациях.

Законом 214-ФЗ «Об участии в долевом строительстве» с июля 2019 года обязательно предусмотрен порядок кредитования застройщиков с использованием счетов эскроу. На них зачисляются средства дольщиков и банк-кредитор направит эти денежные суммы застройщику только после передачи объекта долевого строительства дольщикам. Такая процедура обязательно должна быть прописана в договоре между строительной организацией и гражданами. После регистрации этого соглашения банк открывает счет и ведет его, не взимая плату с дольщика.

Сегодня крупные российские банки готовы работать с клиентами по договорам счетов эскроу и это дает возможность клиентам использовать все финансовые механизмы для защиты сделок. Однако, в отличие от зарубежной практики, передаваться на счет эскроу может только денежная масса и договора заключаться только с банковскими организациями.

Что делать дольщику, когда застройщик обанкротился?

Порядок открытия

Открыть эскроу-счет может юридическое или физическое лицо, индивидуальный предприниматель. Для этого потребуется:

- Составить трехсторонний договор и подписать его всеми участниками. Ими выступают стороны финансовой сделки по предмету договора (продавец и покупатель), а также доверительная сторона – банк. В договоре счета эскроу обязательно прописываются условия операции и обязательство всех трех сторон.

- Зарегистрировать соответствующий счет.

- Разместить на счете сумму по договору купли-продажи, которая будет использована в качестве расчета по финансовой сделке.

Нюансы

Перед тем, как обращаться в банковское учреждение за открытием такого счета, следует знать следующие моменты:

- В договор могут быть внесены изменения в связи с возникшими обстоятельствами. Гражданским кодексом определены случаи, когда изменения могут внести стороны сделки по согласованию, по судебному решению или при существенных корректировках в условиях сделки.

- Момент закрытия счета обычно оговаривается в соглашении счета эскроу. Но некоторые ситуации могут повлиять на досрочное закрытие, когда юридическое лицо ликвидируется, любой из участников сделки признан недееспособным, не выходит на связь и т.д. Эти случаи должны быть предусмотрены в тексте договора. При отсутствии иных условий при закрытии счета средства возвращаются тому, кто его открыл.

- При банкротстве банка, в котором открыт такой счет, в реестр кредиторов попадает депонент при выполнении условий договора, в ином случае – бенефициар. С 2015 года все счета эскроу, открытые физическими лицами, подлежат страхованию на сумму 10 млн. рублей.

- Обязанность по тщательной проверке документов можно прописать в трехстороннем договоре, иначе финансовое учреждение, выступающее эскроу-агентом, не несет ответственности за законность и правильность всех представленных бумаг. Видимые неточности являются поводом со стороны банка сделать запрос покупателю с целью получения согласия на разблокировку средств. Если же документы не будут вызывать сомнений, банк позволит получить средства без согласия.

Плюсы и минусы

К видимым преимуществам сделок с привлечением банка в качестве третьего лица относятся:

- безопасность финансовых средств, выступающих в качестве оплаты предмета договора, поскольку до наступления определенных договором обстоятельств они «замораживаются» и хранятся в кредитной организации;

- снижение коммерческих рисков, возникающих при любых обстоятельствах;

- отсутствие рисков попадания в мошеннические схемы;

- гарантия успешного проведения и завершения любых коммерческих сделок.

К текущим проблемам можно отнести только тот факт, что далеко не все кредитные учреждения работают по открытию и ведению счетов эскроу и наличие комиссии банку, как третьему лицу.

Можно утверждать, что в большинстве случаев плюсы перекрывают минусы, поэтому можно смотреть с оптимизмом на развитие использования счетов эскроу при проведении крупных сделок.

Какие банки предлагают открыть Эскроу-счет в 2021 году?

В 2021 году среди кредитных организаций, работающих с эскроу-счетами, можно назвать Сбербанк, ВТБ, ряд филиалов Уральского банка реконструкции и развития, в Крыму АО Генбанк. Значительное количество банков имеют право на открытие таких счетов для дольщиков строящихся многоквартирных домов.

Актуальный на 01.06.2020 год список банков:

- ПАО Сбербанк;

- АО «АБ РОССИЯ»;

- Банк ГПБ (АО);

- ПАО «Банк Санкт-Петербург»;

- ПАО «Совкомбанк»;

- Банк ВТБ (ПАО);

- АО «АЛЬФА-БАНК»;

- РНКБ Банк (ПАО);

- ПАО АКБ «Связь-Банк»;

- АКБ «ПЕРЕСВЕТ» (АО);

- ПАО Банк «ФК Открытие»;

- ПАО РОСБАНК;

- АО АКБ «НОВИКОМБАНК»;

- АО БКС Банк;

- АО РОСЭКСИМБАНК;

- АО Райффайзенбанк;

- Банк «ВБРР» (АО);

- АО «Россельхозбанк»;

- АО «СМП Банк».

Скачать полный список банков допущенных к сопровождению застройщиков жилья по счету эскроу