Ипотекой называют банковский кредит на покупку жилья. Как правило, роль залога играет сама недвижимость, приобретаемая на деньги займа. До тех пор, пока долг финансовой организации не будет возвращен в полном объеме, заемщик не имеет права осуществлять никаких операций с жильем (продажа, обмен, дарственная).

Не упустите возможность воспользоваться льготная ипотекой по ставке 6% в 2021 году для семей с двумя детьми.

Ипотека без первоначального взноса что это такое и зачем она нужна?

Первоначальный взнос это часть стоимости приобретаемой недвижимости, которая должна иметься у кредитора, который просит заем у банка. В зависимости от ипотечной программы, эта сумма может иметь различный процент от 15%. Есть такие случаи, когда этот процент равен нулю. Этот вариант ипотеки называется без первоначального взноса.

Несмотря на кажущуюся простоту процедуры, выдача ипотеки заемщиков без первоначального взноса для банка дело достаточно рискованное.

Этот факт объясняется несколькими причинами:

- Нестабильность рынка недвижимости. Цены на жилье постоянно меняются, поэтому если банк выдал заем во время резкого повышения стоимости квартир, при неплатежеспособности должника в период кризиса он не сможет в полном объеме оплатить выданный кредит, поскольку не сможет продать жилье по первоначальной цене.

- Первоначальный взнос по ипотеке 0 % (процентов) – те условия, которые привлекают заемщиков «низкого качества». Представители финансовых организаций полагают, что если человеку не удается найти деньги, чтобы сделать первый взнос, его дальнейшая платежеспособность находится под большим сомнением. Правда, такие домыслы банков в большинстве случаев являются напрасными – ипотечные кредиты относятся к числу тех, просрочки по которым минимальны (3-4%), как правило, заемщики своевременно возвращают все полученные от финансовой организации средства.

Как купить недвижимость в ипотеку без первоначального взноса?

Существует несколько способов получения ипотеки с нулевым процентом:

- Cума в полном объеме (от 250 тыс. до 3 млн руб.) выдается сразу под фиксированные 14% годовых. Такие условия банки предлагают наемным работникам (не предпринимателям и бизнесменам). Срок погашения задолженности составляет 25 лет. Оформить ипотеку на строительство дома на описанных условиях невозможно.

- Ипотека под залог имеющейся недвижимости. Деньги на первоначальный взнос банк-кредитор одалживает заемщику под залог уже находящегося в его собственности жилья.

- Получение потребительского кредита (например, под залог автомобиля) с целью оформления ипотеки.

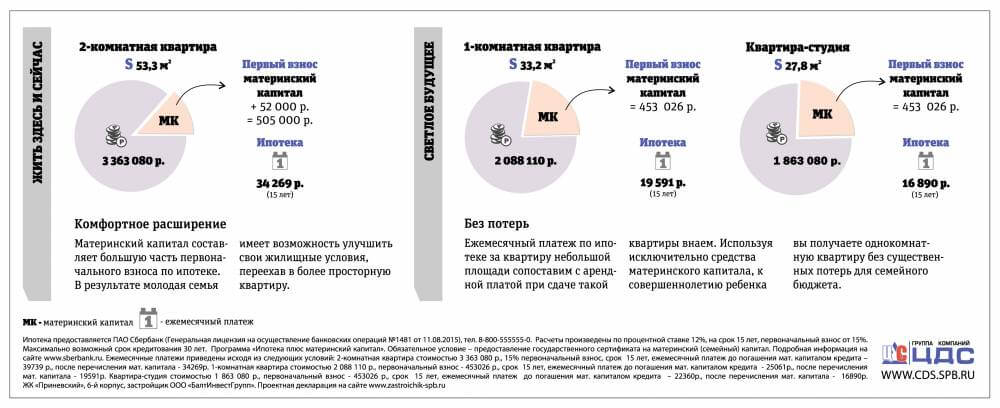

- Ипотека с материнским капиталом (предоставляется стандартный пакет документов, необходимый для получения ипотеки, а также справка об остатке материнского капитала из пенсионного фонда, непосредственно сам сертификат).

- Государственные субсидии. Получить помощь могут определенные категории граждан – учителя, врачи, ученые. Наполовину первый взнос по ипотеке в такой ситуации оплачивается государством.

- Маркетинговые акции. Получение займа для покрытия стоимости первоначального взноса по кредиту у застройщика недвижимости.

- Дополнительное обеспечение. В данном случае гарантом выступает залог любых ценностей. Это могут любые ценности: гараж, земельный участок, актомобиль, акции, ценные бумаги.

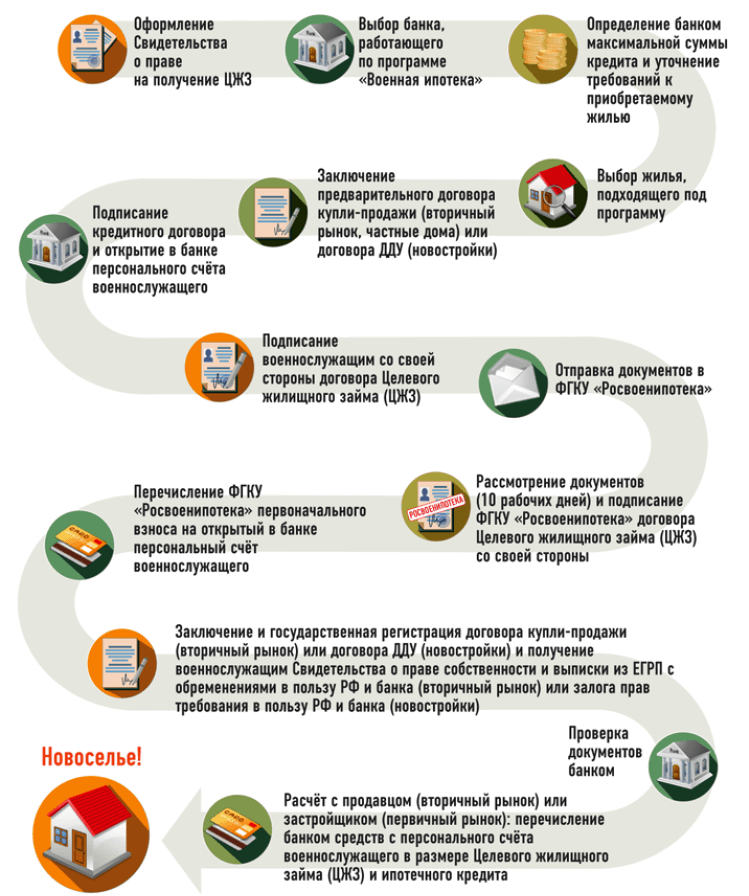

- Ипотека военнослужащим. Распространяется только на военнослужащих. Смысл в том, что государство оплачивает первоначальный взнос, а так же гасит весь кредит на протяжении нескольких лет, если сумма не превышает 2,2-2,4 млн. (меняется в зависимости от года выслуги)

Как получить военную ипотеку?

Особенности ипотечного кредита без первого взноса

Получение ипотеки рискованно для заемщика не менее чем выдача займа финансовой организацией. Так, если за период погашения задолженности платежеспособность клиента банка снизится, после реализации квартиры (дома) на рынке недвижимости ему не достанется практически ничего. Это объясняется тем, что в первые годы большая часть средств покрывает проценты по ипотеке, а сама сумма долга никак не меняется.

Более того, если за срок погашения займа цена на жилье существенно вырастет, клиент может задолжать банку дополнительные финансовые средства (даже тогда, когда оплатит указанную в договоре сумму).

Несмотря на это, многие заемщики полагают, что ипотека без первоначального взноса – максимально выгодная для них сделка.

Перед оформлением ипотечного кредита, клиенты банка должны учитывать несколько важных нюансов:

- ежемесячные обязательные платежи по ипотеке существенно превышают арендные выплаты;

- заемщику могут потребоваться хотя бы минимальные накопления на тот случай, когда срок аренды жилья заканчивается (и его необходимо продлить), а заселяться в ипотечное жилье пока не представляется возможным.

В каком банке взять ипотеку без первоначального взноса в 2021 году

В борьбе за клиентов большинство современных финансовых организаций разрабатывает действительно выгодные ипотечные программы, предполагающие полное отсутствие первоначального взноса.

ТОП-6 банков с отличными предложениями

Рассмотрим несколько предложений от самых крупных банков страны:

- Альфа-Банк. Выдает ипотечный кредит под залог жилья под 12,3% годовых.

- Сбербанк. Предлагает ипотечные программы с материнским капиталом под 6,5 годовых.

- ВТБ24. По военной ипотеке, со ставкой 7,9% годовых и по программе Под залог недвижимости 12.2%

- Плюс Банк. Ипотека по ставке 14% на улучшение жилищных условий.

- Дельта Кредит. Банк предоставляет потребительский кредит на погашение первого взноса по ипотеке. Размер годовых – 15%.

- Райффазен Банк. Предлагает ипотеку с материнским капиталом со ставкой 9,99%

Сэкономить время и максимально облегчить процедуру поиска финансовой организации (условий кредитования) помогают так называемые ипотечные брокеры. Конечно, эксперты берут за свою работу определенную комиссию, но ввиду того, что они действительно находят для заемщика максимально выгодные предложения, он все равно остается в выигрыше.

В крупных городах найти подходящего ипотечного брокера несложно, обычно такие специалисты «привязаны» к агентствам недвижимости. Очень важно перед заключением сделки изучить репутацию организации на рынке.

Так, лидерами среди столичных ипотечных брокеров являются:

- Роял Финанс. Представители эта компания имеют многолетний опыт работы в соответствующей сфере, поэтому отлично разбираются во всех тонкостях ипотечного кредитования.

- LK-кредит. Сотрудники фирмы взымают посреднические комиссии исключительно по договору, не требуют вносить предоплату перед сделкой.

- Кредитная лаборатория. Эксперты организации могут подготовить заемщиков даже к самым неординарным условиям сотрудничества с банками.

Таким образом, ипотечное кредитование без первоначального взноса при правильном подходе может стать действительно выгодным и безопасным. Главное выбрать максимально стабильную финансовую организацию и подходящие условия получения и погашения займа.

Подробнее про ипотеку без взноса, рассказывает эксперт в недвижимости.